世博shibo登录入口而非两作风历史逾额收益情况-世博app官方入口(中国大陆)官方网站

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

中金点睛

中金究诘

成长与价值作为A股投资者要点温煦的一组作风,自2019年以来走势分化进度愈发彰着,对组合逾额收益的影响日益显贵。那么影响成长与价值轮动的底层逻辑是什么?怎样分析成长相对价值逾额收益的着手?以及怎样从收益着手动身去判断畴昔两作风的竖立价值?本文但愿从这些问题动身张开究诘。

Abstract

节录

本文使用国证成长指数表征成长作风,使用国证价值指数表征价值作风。中枢论断如下:

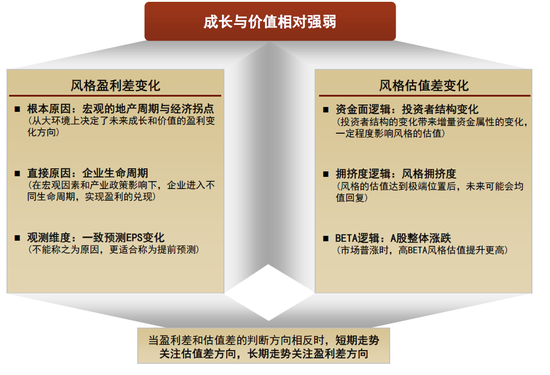

► 成长相对价值的逾额收益着手于两作风盈利差和估值差的变化。从历史上看,估值差对逾额收益的孝顺恒久灵验,盈利差对逾额收益早期基本无孝顺,2019年之后孝顺度快速上升。

► 咱们以为畴昔两作风的盈利差和估值差均会对逾额收益守护较高孝顺度。鉴于盈利差在2018年及之前对两作风逾额收益孝顺度不高,因此预判畴昔时,灵验方针在于粗略灵验判断两作风历史盈利差或估值差变化,而非两作风历史逾额收益情况。

► 关于两作风盈利差,咱们以为其存在宏不雅的地产周期与经济拐点、中不雅的企业人命周期两个底层逻辑,同期具有微不雅的一致展望EPS这一个不雅测维度。咱们以为宏不雅因素是根底原因(宏不雅地产周期和经济拐点从大环境上决定了畴昔成长和价值的盈利变化所在),中不雅因素是径直原因(在宏不雅因素和产业战略影响下,企业干涉不同人命周期,实现盈利的结束),微不雅因素不成称之为原因,更符合称为提前展望。

► 关于两作风估值差,咱们以为存在以下三个要津逻辑:①盈利不变时,增量资金推动估值变化(投资者结构变化维度);②估值达到极点位置后,畴昔可能会均值恢复(作风拥堵度维度);③阛阓普涨时,高BETA作风估值升迁更高(A股合座涨跌维度)。

► 当两作风盈利差和估值差的判断所在违反时,短期走势关注估值差所在,持久走势关注盈利差所在。

图表1:本文逻辑结构

尊府着手:中金公司究诘部

Text

正文

盈利差变化的底层逻辑

咱们领先聚焦于盈利维度,分析两作风盈利变化的底层逻辑。咱们以为,两作风的盈利各别存在宏不雅的地产周期与经济拐点、中不雅的企业人命周期两个底层逻辑,同期具有微不雅的一致展望EPS这一个不雅测维度。从三者对盈利差影响的逻辑来看,咱们以为宏不雅因素是根底原因(宏不雅地产周期和经济拐点从大环境上决定了畴昔成长和价值的盈利变化所在),中不雅因素是径直原因(在宏不雅因素和产业战略影响下,企业干涉不同人命周期,实现盈利的结束),微不雅因素不成称之为逻辑,更符合称为一个不雅测角度。

宏不雅逻辑:地产周期和经济拐点

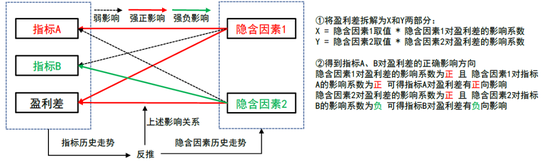

咱们领先从宏不雅的视角,探讨影响成长与价值盈利增速差的因素。咱们在此使用主身分分析来进行分析,使用主身分分析的原因和哄骗逻辑参考附录2,一句话抽象,主身分分析不错从宏不雅方针和两作风盈利差中,索求驱动其取值变化的潜在因素,并可字据对潜在因素取值的分析,获取影响两作风盈利差的宏不雅逻辑。

图表2:主身分分析逻辑暗示图

尊府着手:Wind,中金公司究诘部

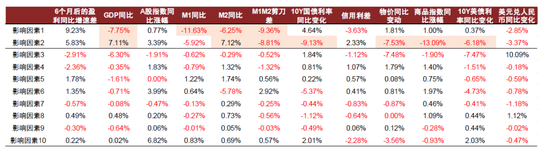

遴荐首要的宏不雅方针,与畴昔盈利差共同进行主身分分析。咱们将宏不雅方针分为增长、货币、信用、通胀、国外五类,与盈利差共同进行主身分分析。其中增长方针包括GDP同比、10Y国债利率同比变化、A股指数同比涨幅;货币方针包括M1同比、M2同比、10Y国债利率同比变化;信用方针包括信用利差同比变化;通胀方针包括物价同比变动(CPI和PPI同比平均值)、商品指数同比涨幅;国外方针包括10Y好意思债利率同比变化、好意思元兑东说念主民币同比变化。为体现宏不雅方针对盈利差判断的向上性,咱们使用6个月后的盈利同比增速差,作为盈利差的代理方针。同期受疫情的影响,多半宏不雅数据在2020年出现较大波动,梓乡们在进行主身分分析时剔除2020年全年的数据,2021年的宏不雅数据使用2年复条约比。

从分析收尾来看,有两个潜在因素对畴昔盈利差具有较为显贵的影响。图表3展示了主身分分析所拆解出的前10大潜在因素,对各方针的影响进度。不错看到,对畴昔盈利差有较大影响的主如若前两个潜在因素,咱们称潜在因素1为地产周期因素,潜在因素2为经济拐点因素。两个潜在因素的定名逻辑请参考敷陈原文。

图表3:两个潜在因素对畴昔盈利差具有较为显贵的影响

尊府着手:Wind,中金公司究诘部

具体落地在哄骗层面,咱们不错基于以下逻辑,来从宏不雅层面展望成长与价值作风的畴昔盈利同比增速:

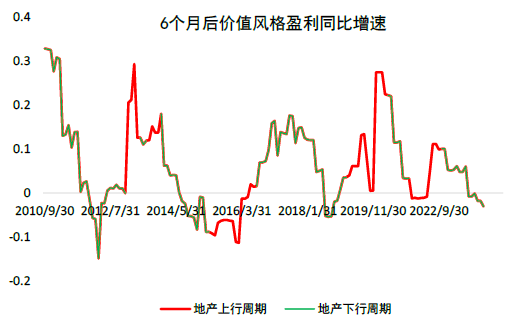

► 通过对地产周期的刻画,判断价值作风的畴昔盈利增速。具体刻画气象不错字据潜在因素1的边缘变化所在(与地产周期反向变动),或字据M1、M1M2剪刀差的边缘变化所在(与地产周期同向变动)。比如按照以下限定:若相连两个月M1同比和M1M2剪刀差同比均边缘上行,则干涉地产上行周期,直到相连两个月M1同比和M1M2剪刀差同比均边缘下行,干涉地产下行周期。图表4展示了按照该限定区别后的地产周期内,价值作风6个月后的盈利同比变化情况。不错看到,地产周期基本能反应历史上大部分时点的价值作风盈利变化所在。

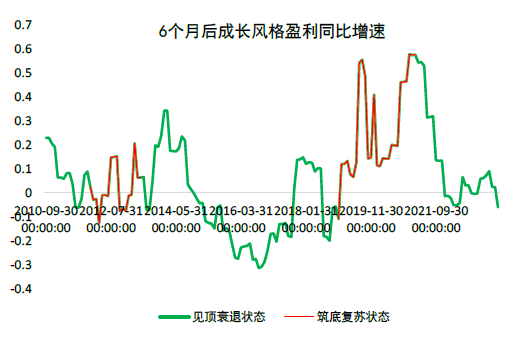

► 通过对经济拐点的刻画,判断成长作风的畴昔盈利增速。经济拐点的刻画相对复杂,不错字据潜在因素2的边缘变化所在来判断,也不错使用经济方针的边缘变化来判断。咱们构建一个相对严格的判断准则:当①工业增多值同比边缘上行(下行)、②M2同比边缘上行(下行)、③物价同比边缘下行(上行)、④国债利率同比边缘下行(上行)、⑤好意思债利率同比边缘下行(上行),这5个条款同期知足时,以为经济干涉到拐点景色,利好(利空)畴昔的成长作风盈利增速,如果当月不知足上述5个条款同期触发的要求,则延续上个月的景色判断。图表5展示了按照该限定判断的经济景色内,成长作风6个月后的盈利同比变化情况。不错看到,咱们的判断粗略一定进度契合成长作风的盈利变化所在。

► 当对成长和价值畴昔盈利增速的判断所在违反时,咱们不错获取相对笃定的两作风畴昔盈利增速差变化所在。如果看好成长看空价值,则两作风畴昔盈利增速差上升;如果看好价值看空成长,则两作风畴昔盈利增速差下落。图表6展示了上述景色的历史时段。

► 当对成长和价值畴昔盈利增速的判断所在调换期,计划通过其它维度信息来判断两作风畴昔盈利增速差。具体逻辑与程序请参考背面两个末节。

图表4:地产周期能部分反应价值作风盈利变化所在

尊府着手:Wind,中金公司究诘部

图表5:经济景色能部分反应成长作风盈利变化所在

尊府着手:Wind,中金公司究诘部

图表6:对成长和价值畴昔盈利增速判断所在违反的时间

尊府着手:Wind,中金公司究诘部

中不雅逻辑:企业人命周期

作风的盈利增长不时背后存在企业人命周期的变化。企业人命周期表面以为,企业的发展不时会经验初创期、成持久、熟悉期、阑珊期四个阶段。其中,初创期企业处于更动和阛阓探索阶段,财务特征为积极寻求融资,收入和利润不是关注要点;成持久企业处于扩大磋生意务和阛阓限制的阶段,财务特征为寻求收入的快速增长,同期实现一定的盈利结束;熟悉期企业处于业务发展和市占率相对踏实的景色,财务特征为垂青盈利才和洽鼓动报恩;阑珊期企业处于阛阓份额逐步萎缩的阶段,财务特征为凡俗对外投资以寻求新的收入增长点。不错看到,企业人命周期能一定进度反应产业趋势,当关注产业趋势所带来的作风盈利增万古,不错聚焦于作风身分股处于成长与熟悉期的公司数目。

咱们参照Dickinson(2011)[1]论文中的程序,使用企业现款流来度量企业人命周期。具体度量程序请参考敷陈原文。

图表7:现款流与企业人命周期的对应相关

尊府着手:《Dickinson V .Cash Flow Patterns as a Proxy for Firm Life Cycle》(Dickinson V, 2011),中金公司究诘部

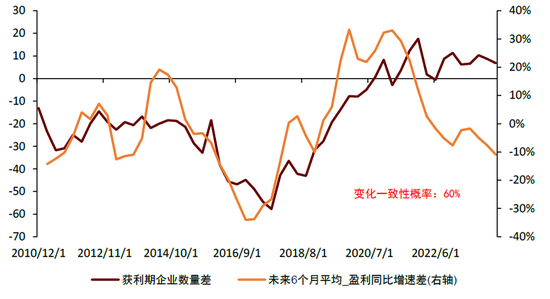

使用企业人命周期来反应反应作风盈利差的变化。咱们按照上述限定,分别操办国证成长和国证价值指数处于成长与熟悉期的身分股数目,并将两者相减,来反应成长相对价值的产业趋势强弱,并进一步用该方针判断成长相对价值畴昔盈利增速差的变化。咱们将成长与熟悉期归并称之为“赢利期”。图表8展示了两作风赢利期企业数目差,与两作风畴昔6个月平均盈利差之间的相关,不错看到,两者的走势具有较高的一致性,说明两作风刻下的企业人命周期对两作风畴昔的盈利增速具有邃密的提示有趣有趣。

在实质哄骗时,咱们不错字据两作风刻下赢利期企业数目差的环比变化,来判断两作风畴昔盈利增速差的环比变化所在。历史回测看,两者变化所在一致的概率为60%,具有一定的判断灵验性。

图表8:赢利期企业数目差能灵验提示两作风畴昔的盈利增速

尊府着手:Wind,中金公司究诘部

微不雅视角:一致展望EPS

分析师一致展望净利润能一定进度预示成长与价值畴昔盈利差的情况。从微不雅(个股)角度看,咱们不错借助分析师对国证成长与国证价值指数[2]不才一财年EPS同比增速的展望,来判断成长与畴昔盈利差的变化情况。由于分析师会在不同期点展望下一财年的EPS情况,为浅薄比拟,咱们选取4个季末时点的一致展望值,即每年二季度末对已往年报展望、每年三季度末对已往年报展望、每年四季度末对已往年报展望、每年一季度末对上年年报展望(截止到4月30日公布)。

从收尾看,各时点展望灵验性合座较强,三季末和四季末的展望从所在准确率来看最为灵验,二季末的展望偏弱但也有一定灵验性。出乎猜度的是,尽管每年一季末最邻连年报发布截止日,但其展望准确率是系数四个时点最低的,咱们猜测背后的原因在于Wind统计指数一致展望净利润时,在一季末的时点,如果身分股未公布年报,则对下一财年的展望是指对旧年年报的展望;而若那时身分股仍是公布了年报,则对下一财年的展望是指对已往年报的展望,而非旧年年报的展望。以上气象导致一季末的作风指数EPS展望掺杂了不同庚份的信息,使展望准确性缩小。因此在提议要点关注三季末和四季末的展望收尾,一季末和二季末的收尾也有有趣有趣但可能灵验性稍弱。在实质哄骗时,咱们不错在每季度末,字据那时的一致展望盈利差同比变化情况,来判断行将公布的年报年度,两作风的盈利同比增速差变化所在。一~四季度末的判断胜率分别为62.50%、71.43%、85.71%、85.71%。

估值差变化的底层逻辑

估值是金钱价钱与金钱EPS的比值,即包含了无法被盈利讲明的、其它系数粗略影响金钱价钱的因素。由于影响估值的因素繁密,单篇敷陈难以一齐涵盖先容,咱们尽可能从估值变化的3个要津逻辑动身来进行分析,即①作风盈利不变时,投资者结构的变化带来增量资金属性的变化,一定进度影响作风的估值(资金面逻辑);②作为风的估值和情谊达到极点位置后,畴昔可能会出现估值维度的均值恢复(拥堵度逻辑);③阛阓普涨时,高BETA作风估值升迁更高(BETA逻辑)。

资金面逻辑:投资者结构变化

投资者结构的变化带来增量资金属性的变化,一定进度影响作风的估值。在盈利不变(基本面已被订价)的情况下,投资者结构的变化带来具有特定作风偏好的增量资金,从而影响两作风估值的各别。例如来说,2019 ~ 2021岁首这段时间内,A股阛阓外资的占比快速上升,成长股抱团气象彰着,即便拥堵度方针透露成长相对价值仍是处在了高拥堵景色,但跟着抱团的进一步延续,成长相对价值的估值差进一步扩大。因此,投资者结构变化是影响两作风估值差的首要因素。

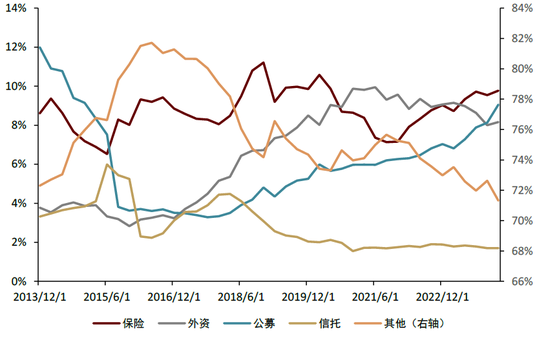

将投资者分为公募、保障、外资、相信、其它5种类型,度量其阛阓限制。具体度量程序请参考敷陈原文。获取万般投资者的阛阓限制后,咱们将其除以A股总解放运动市值,获取万般投资者的限制占比数据,如图表9。

图表9:万般投资者的限制占比

尊府着手:Wind,中金公司究诘部

从与两作风估值差的相关看:

► 公募:说合性不彊。公募限制占比在2014岁首~2015年3季度之间逐步下落,并在2015年4季度之后握续上升,其与两作风估值差的波段走势说合性不彊。

► 保障:连年来负说合彰着。2018年之前,保障限制占比与两作风估值差有一定正说合性,而从2018岁首于今,相关由正说合转为负说合,即保障限制占比上升时,相对利好价值作风的估值升迁。其可能原因在于2018岁首我国运行施行新管帐准则IFRS9,保障公司所购买金钱无法再像之前归入“可供出售类金融金钱”,而只可相对较优地归入“以公允价值计量且变动计入其他综合收益”,在该账户下金钱价钱的波动不计入当期损益,而是计入其他综合收益,独一分成派息需要计入利润表,因此保障资金在连年来对股息率较高的价值作风更为偏好,体现为保障限制占比与两作风估值差具有负说合性。

► 外资:连年来正说合彰着。2016年底深股通细密启动,之后外资限制占比握续上升,并在2021年1季度达到峰值,该时点相似为两作风估值差的顶部位置;之后外资限制占比和两作风估值差均握续下落,两者连年来正说合性彰着。其可能原因在于外资在选股时愈加看中公司的成长性和盈利才调,因此外资的流入助推成长作风估值的相对升迁。

► 相信:合座负说合。从2013年以来的走势看,相信限制占比与两作风估值差有较为彰着的负说合相关,这可能与相信资金偏好低波动、高分成的价值型股票有一定相关。

► 其他投资者:合座正说合。其它类型包括除上述4类投资者以外的其它系数投资者类型,如私募、产业老本、个东说念主投资者,等等。从2013年以来的走势看,其他投资者限制占比与两作风估值差有较为彰着的正说合相关,这可能与其他投资者主要包含风险偏好进度较高的私募、产业老本、个东说念主投资者等,这些投资者相对偏好高收益高波动的的成长型股票。

因此,咱们不错字据阛阓投资者结构变化的不雅察与忖度,来判断两作风畴昔估值差的变化所在。当判断外资以过头他类型投资者限制占比上升时,看好成长作风估值的相对升迁;当判断保障以及相信限制占比上升时,看好价值作风估值的相对升迁。

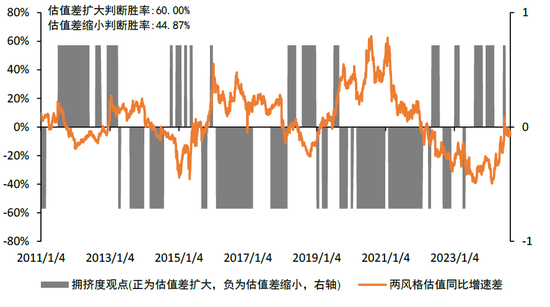

拥堵度逻辑:作风拥堵度

如果把盈利看作念金钱的胜率,则估值则更接近金钱的赔率。在现在对金钱赔率的究诘中,拥堵度是一个常见的究诘所在。拥堵度反应了金钱在情谊、交游、本领方针等维度的过高/过低景色,如果金钱处于过于拥堵的景色,则赔率较低,畴昔估值可能下落;如果金钱处于过于冷清景色,则赔率较高,畴昔估值可能上升。

咱们在之前敷陈《量化竖立系列(14)行业与作风竖立新视角:完全收益判断体系》中,构建了从拥堵度的视角来判断各作风畴昔完全收益的模子。显明,拥堵度简直不影响作风畴昔的盈利变化情况,因此该模子也可用来判断两作风畴昔的估值差变化,当两作风的拥堵景色存在各别时,咱们不错获取对两作风畴昔估值差变化所在的判断。

图表10:不同拥堵度下,成长相对价值畴昔估值差变化所在

尊府着手:Wind,中金公司究诘部

拥堵度更符合判断两作风估值差扩大的情形,对估值差削弱(相对看空成长)的判断需严慎。咱们按照图表10中的程序,字据每个月底两作风的拥堵景色,来判断下个月两作风的估值差变化所在。从收尾看,拥堵度对估值差扩大的判断胜率为60.00%,对估值差削弱的判断胜率仅为44.87%,即拥堵度更符合判断两作风估值差扩大的情形,对估值差削弱(相对看空成长)的判断需细密其事。原因在于我国成长作风容易出现高拥堵后的延续上风行情,典型例子为2019~2021岁首的成长抱团阶段,从2019年3季度运行,拥堵度方针便提示成长相对价值处于了相对高拥堵景色,但正如咱们在逻辑1中所展示,该段时分偏好成长的外资限制占比握续升迁,而偏好价值的保障与相信限制占比握续下落,使成长作风的抱团行情进一步延续,成长相对价值的估值差进一步扩大,直到2020年8月和2021年2月两次阐述顶部后,估值差才从高位均值恢复。鉴于我国成长作风易出现高拥堵之后的延续上风行情,咱们以为使用拥堵度信息判断估值差削弱(相对看空成长)需严慎。

图表11:拥堵度方针对作风估值差的预判成果

尊府着手:Wind,中金公司究诘部

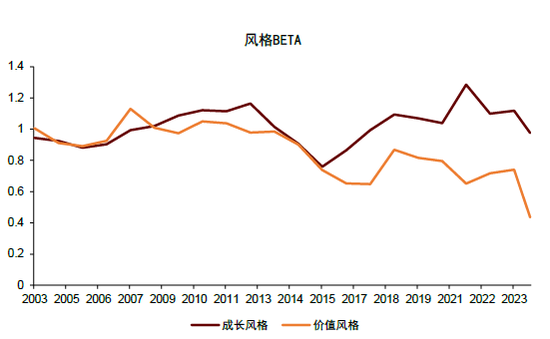

BETA逻辑:A股合座涨跌

2016年以来成长具有相对价值更高的BETA属性,因此阛阓高涨时,两作风估值差将扩大。图表12展示了2003年至2023年,国证成长和国证价值指数在万得全A指数上的BETA情况,每年的BETA使用各指数已往涨跌幅操办。从收尾看,2008年前,价值作风的BETA小幅高于成长作风,而2008年及之后,成长作风的BETA恒久高于价值作风,尽头是2016年于今,两作风BETA拉开了较大差距。由于成长作风合座来看具有相对价值作风更高的BETA属性,因此连年来阛阓高涨时,两作风估值差合座扩大。

图表12:成长具有相对价值更高的BETA属性

尊府着手:Wind,中金公司究诘部

图表13:阛阓高涨时,两作风估值差扩大

尊府着手:Wind,中金公司究诘部

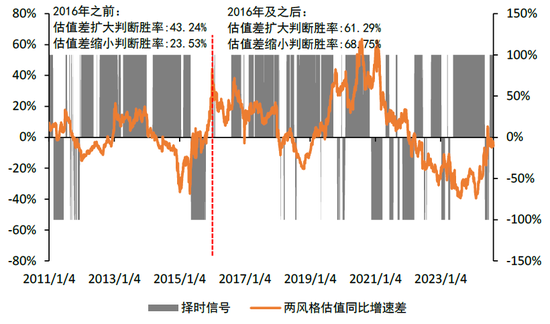

如果畴昔成长作风的上风行业依然具有相对高BETA的特征,则灵验的择时方针粗略一定进度判断两作风畴昔估值差变化。字据前文分析,2008年以来,尤其是2016年之后,成长相对价值领有相对更高的BETA,其背后原因在于成长作风的上风行业BETA较高。因此,如果畴昔成长作风的上风行业依然具有相对更高的BETA,则灵验的择时方针粗略一定进度判断两作风畴昔估值差变化,当看好A股时,两作风估值差扩大;当看空A股时,两作风估值差削弱。

图表14展示了咱们在敷陈《量化竖立系列(8) 先下手为强:A股左侧择时方针探讨》中所构建的A股择时方针,与两作风估值差变化的说合性。咱们在月频维度上进行分析,统计当月底择时信号为正(负)时,下月两作风估值差扩大(削弱)的概率,从收尾看,2016年之前,择时信号对估值差扩大的判断胜率为43.24%,对估值差削弱的判断胜率为23.53%;而2016年及之后,择时信号对估值差扩大的判断胜率为61.29%,对估值差削弱的判断胜率为68.75%。不错看到,2016年之后,择时方针对作风估值差的预判成果显贵增强。

图表14:2016年之后,择时方针对作风估值差的预判成果显贵增强

尊府着手:Wind,中金公司究诘部

综上,咱们从作风估值变化的3个要津逻辑动身,来进行作风估值差的可能影响因素,即①作风盈利不变时,投资者结构的变化带来增量资金属性的变化,一定进度影响作风的估值(资金面逻辑);②作为风的估值和情谊达到极点位置后,畴昔可能会出现估值维度的均值恢复(拥堵度逻辑);③阛阓普涨时,高BETA作风估值升迁更高(BETA逻辑)。

成长价值的轮动判断与最新不雅点

本文领先论证了成长价值轮动的逾额收益不错拆分为两作风盈利差和估值差的变化,进而从盈利差和估值差变化的底层逻辑动身,分析两作风盈利差和估值差的可能影响因素。

在著述临了,咱们还需要处置一个要津问题:如果盈利差和估值差的判断所在违反,应该以哪个维度的判断为准?经济学中常说:价值决订价钱,价钱围绕价值险阻波动,在咱们的问题中,盈利不错肖似看作作风的“价值”,估值则体现“价钱围绕价值险阻波动”的进度。在较短的时分维度内,作风的“价值”变化不大,中枢因素为“价钱围绕价值险阻波动”的情况,即短期判断更垂青估值差的所在;在较长的时分维度内,作风的“价值”可能出现较为彰着的变化,而价值发现的进程会使价钱逐步趋向于价值,至少“价钱与价值各别”的祈望为0,即持久判断更垂青盈利差的所在。具体实证分析请参考敷陈原文。

截止2024年10月底,从盈利差变化的底层逻辑来看:

► 宏不雅逻辑方面,现在地产周期(反向)因子处于上处事态,同期M1同比已相连8个月恶化,M1M2剪刀差已相连3个月恶化,均提示地产周期仍处于下处事态,利空价值作风畴昔盈利;而现在经济拐点因子处于触底回升景色,同期工业增多值同比、M2同比、物价同比、国债利率同比、好意思债利率同比均边缘上升,提示我国经济可能行将干涉见底回升的拐点,利好成长作风畴昔盈利。

► 中不雅逻辑方面,现在成长与价值作风处于赢利期(成长与熟悉期)的企业数目差边缘上行,说明从企业人命周期的角度来看,成长作风畴昔盈利才调相对更强。

► 微不雅视角方面,现在成长与价值作风分析师一致预期EPS的差值处于上升景色,说明卖方分析师关于成长作风畴昔盈利改善的看好进度更强。

字据上述3方面内容,咱们以为在畴昔6个月左右的时分维度,成长相对价值的盈利升迁进度更高。

从估值差变化的底层逻辑来看:

► 资金面逻辑方面,现在①截止2季末的保障资金处于净流入景色,利好价值作风估值升迁;②截止10月底的EPFR口径下国外资金处于净流入景色,利好成长作风估值升迁;③相信数据暂未公布2季末数据;④截止10月底的其他(私募、产业老本、个东说念主投资者等)类资金处于净流入景色,利好成长作风估值升迁。综合数据公布时点和影响方面,咱们以为近期资金面利好成长作风估值的升迁。

► 拥堵度逻辑方面,现在咱们的拥堵度模子提示成长和价值作风均未到拥堵阈值,对成长和价值作风估值差的影响偏中性。

► BETA逻辑方面,刻下咱们的择时模子透露A股刻下在估值、情谊、资金等维度处于偏高景色,但成交额能为阛阓进行一定托底,畴昔合座走势或以颠簸为主,对成长和价值作风估值差的影响偏中性。

字据上述3方面内容,咱们以为在畴昔1个月左右的时分维度,成长相对价值的估值升迁进度更高。

综合盈利和估值的判断,咱们以为畴昔短期(1个月左右)内,成长更高的估值升迁使得成长跑赢价值,中持久(6个月左右)内,有望看到成长作风更高的盈利改善,使得成长持续跑赢价值。即短期和中持久,咱们齐以为成长作风具有更高的竖立价值。

新浪声明:此音讯系转载改过浪迷惑媒体,新浪网登载此文出于传递更多信息之目的,并不虞味着赞同其不雅点或证实其形容。著述内容仅供参考,不组成投资提议。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵扯剪辑:凌辰 世博shibo登录入口